.webp "Новатика")

Методические указания устанавливают принципы расчета годового экономического эффекта от разработки, аттестации и внедрения данных о физических константах (ФК) и свойствах веществ и материалов (СВиМ).

| Обозначение: | МИ 1754-87 |

| Название рус.: | Методические указания. Определение годового экономического эффекта от разработки, аттестации и внедрения данных о свойствах вещества и материалов |

| Статус: | действует |

| Дата актуализации текста: | 05.05.2017 |

| Дата добавления в базу: | 12.02.2016 |

| Дата введения в действие: | 01.01.1988 |

| Утвержден: | 19.06.1987 Всесоюзный научно-исследовательский центр по изучению свойств поверхности и вакуума (47) |

| Опубликован: | Издательство стандартов (1988 г. ) |

| Ссылки для скачивания: |

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР ПО СТАНДАРТАМ

ВСЕСОЮЗНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ЦЕНТР ПО ИЗУЧЕНИЮ

СВОЙСТВ ПОВЕРХНОСТИ И ВАКУУМА (ВНИЦ ПВ)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ОПРЕДЕЛЕНИЕ ГОДОВОГО ЭКОНОМИЧЕСКОГО ЭФФЕКТА

ОТ РАЗРАБОТКИ, АТТЕСТАЦИИ И ВНЕДРЕНИЯ ДАННЫХ

О СВОЙСТВАХ ВЕЩЕСТВ И МАТЕРИАЛОВ

МИ 1754-87

Москва

ИЗДАТЕЛЬСТВО СТАНДАРТОВ

1988

РАЗРАБОТАНЫ Всесоюзным научно-исследовательским центром по материалам и веществам Госстандарта СССР, Всесоюзным научно-исследовательским институтом метрологической службы, Московским экономико-статистическим институтом

ИСПОЛНИТЕЛИ:

Л.С. Некрутман; Н.В. Откидач; В.А. Патричный. канд. техн. наук; М.А. Пессель, д-р экон. наук; О.Н. Городецкая, канд. экон. наук

ПОДГОТОВЛЕНЫ К УТВЕРЖДЕНИЮ Всесоюзным научно-исследовательским институтом метрологической службы

Начальник отдела стандартизации Г.П. Сафаров

УТВЕРЖДЕНЫ секцией № 3 Научно-технического совета Всесоюзного научно-исследовательского центра по изучению свойств поверхности и вакуума 19 июня 1987 г., протокол № 47

СОДЕРЖАНИЕ

Введены а действие с 01.01.88

Настоящие методические указания устанавливают принципы расчета годового экономического эффекта от разработки, аттестации и внедрения данных о физических константах (ФК) и свойствах веществ и материалов (СВиМ).

Методические указания разработаны на основе «Методики (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений», утвержденной постановлением Государственного комитета СССР по науке и технике, Госпланом СССР, Академией наук СССР и Государственным комитетом СССР по делам изобретений и открытий от 14 февраля 1977 г. и МИ 1465-86 «Методические указания. Методы расчета годового экономического эффекта от метрологических работ, проводимых государственной метрологической службой».

Разработка, аттестация и внедрение стандартных и рекомендуемых справочных данных (ССД, РСД) о ФК и СВиМ является одним из важнейших направлений работ стандартизации и метрологии. Экономический эффект от этих работ проявляется в сфере разработки и использования аттестованных данных.

При разработке и аттестации ССД и РСД предприятием-разработчиком определяются:

1. Предварительный экономический эффект - при принятии решения о разработке ССД и РСД по определенной группе веществ и материалов.

2. Ожидаемый экономический эффект после окончания разработки и представления во ВНИЦ МВ Госстандарта СССР проекта таблиц ССД, РСД на аттестацию.

3. Фактический экономический эффект - после внедрения аттестованных данных в народное хозяйство.

Экономический эффект от разработки и внедрения аттестованных данных о ФК и СВиМ выражается в экономии средств, затрачиваемых на поиск необходимых данных о свойствах определенных веществ и материалов, на исследовательские работы для определения этих свойств, а также в экономии финансовых, материальных и трудовых ресурсов у предприятий-изготовителей продукции, использующих более точные аттестованные данные о физических константах и свойствах применяемых в производстве веществ и материалов.

Для расчета экономического эффекта от работ по разработке, аттестации и внедрению данных о ФК и СВиМ определяются затраты, которые зависят от объема искомой информации, трудоемкости работ, квалификации разработчиков, способов получения необходимых данных и других факторов. Такая стоимостная оценка проводится на всех этапах разработки и аттестации ССД и РСД, начиная от разработки таблиц организацией-разработчиком и кончая их изданием.

Определение данных о ФК и СВиМ осуществляется организацией-разработчиком с помощью либо эксперимента, либо расчета и включает в себя следующие виды работ.

Научный и информационный поиск с целью получения наиболее полной совокупности исходных данных о физических или других свойствах веществ и материалов из имеющихся справочных и литературных источников.

Экспериментальные или расчетно-теоретические исследования.

Обработку совокупности справочных, экспериментальных или расчетно-теоретических данных и составление таблиц.

Анализ исходных данных, полученных разными авторами, разными методами.

Выбор модели для обобщения, математико-статистическую обработку данных.

Оценку достоверности данных и отнесение их к соответствующей категории.

Оформление документации на аттестацию данных.

Доработку проектов ССД, РСД в соответствии с замечаниями экспертов.

По всем этим этапам разработчиком собираются необходимые сведения о текущих единовременных и капитальных затратах в соответствующих подразделениях на основании существующих форм учета и отчетности.

Текущие затраты рассчитываются по формуле

|

|

(1) |

где: Сзм - годовые затраты на основную и дополнительную плату с начислениями на социальное страхование инженерно-технических и научных сотрудников, проводящих работы по получению справочных данных, руб./год; Сам - годовые амортизационные отчисления от стоимости оборудования и помещений, руб./год; Спов - годовые затраты на поверку и ремонт оборудования, используемого для получения справочных данных, руб./год.; Сэ - годовые затраты на материалы и электроэнергию, руб./год. Капитальные затраты рассчитываются по формуле

|

КΣ = Кп + Кф + Кo |

(2) |

где: Кп - предпроизводственные затраты на метрологические работы, связанные с получением справочных данных, руб.; Кф - капитальные вложения в производственные фонды на сооружения, оборудование и материалы, руб.; Ко - затраты на обучение сотрудников, занятых получением справочных данных, руб.

Составляющие капитальные затраты Кп, Кф, Кo рассчитываются с учетом фактора времени приведением к одному моменту, началу расчетного года, умножением их на величину коэффициента приведения αi. (В случае, если текущие издержки значительно меняются по годам, их тоже следует приводить по фактору времени). За расчетный год принимается второй год после внедрения аттестованных данных. Коэффициент приведения αi определяется:

|

i, лет |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

α |

1,1000 |

1,2100 |

1,3310 |

1,4641 |

1,6105 |

1,7716 |

1,9487 |

2,1436 |

2,3579 |

2,5937 |

Для определения экономического эффекта от внедрения аттестованных данных о ФК и СВиМ разработчик определяет круг предприятий, которые пользуются этими данными.

Экономический эффект у пользователя от внедрения аттестованных справочных данных формируется за счет экономии:

материальных затрат, из-за рационального выбора материала, сокращения норм расхода материалов, топлива, энергии, замены дорогостоящих материалов более дешевыми, сокращения отходов и т.д.;

трудовых затрат вследствие сокращения трудоемкости обработки материалов с более точными качественными характеристиками, соответствующими данным технологического процесса, а также путем сокращения длительности производственного цикла;

материальных затрат от выбора оптимального режима технологического процесса обработки изделий и соответственно увеличения срока службы производственного оборудования;

материальных и трудовых затрат на поверку измерительной техники.

Для расчета экономического эффекта от внедрения аттестованных справочных данных при выпуске продукции осуществляются следующие этапы работ:

определение номенклатуры и объема выпуска изделий, изготовляемых с использованием аттестованных справочных данных о ФК и СВиМ;

получение данных о себестоимости анализируемых изделии до и после внедрения аттестованных данных;

определение единовременных капитальных затрат, связанных с внедрением аттестованных данных; расчет общей суммы экономии.

Экономия от внедрения аттестованных справочных данных при выпуске продукции рассчитывается по формуле

|

L = (З1 + З2)А, |

(3) |

где: З1, З2 - затраты на единицу изделия до и после внедрения аттестованных данных, руб.;

А - годовой выпуск продукции после внедрения аттестованных данных в натуральных единицах.

Экономия за счет изменения расхода топлива, энергии, материалов может быть определена в натуральных и стоимостных единицах. Экономия в натуральных величинах рассчитывается по формуле

|

L1 = (Н1 + Н2)⋅А1, |

(4) |

где: Н1, Н2 - норма расхода материала на единицу продукции и после использования справочных аттестованных данных; А1 - годовой выпуск продукции в натуральных единицах.

Чтобы получить экономию в стоимостном выражении необходимо полученный результат в натуральном выражении умножить на стоимость единицы материала.

При изменении трудоемкости экономия выражается в количестве высвобожденных работников и рассчитывается по формуле

|

|

(5) |

где: t1, t2 - норма времени на обработку единицы изделия или одну операцию, ч; Ф - годовой фонд времени одного рабочего, ч.

Чтобы получить экономию в стоимостном выражении, надо полученный результат умножить на среднюю заработную плату одного работника.

При изменении длительности производственного цикла экономия выражается в единицах времени и рассчитывается по формуле

|

Lʹ' = T1 - T2, |

(6) |

где: T1, T2, - длительность производственного цикла, ч.

Годовой экономический эффект у пользователя определяется путем анализа изменения капитальных затрат и себестоимости продукции по элементам и статьям затрат. При этом учитываются те элементы и статьи затрат, которые непосредственно были затронуты в результате внедрения и использования аттестованных данных. Если внедрение аттестованных данных сокращает затраты по одним статьям и увеличивает по другим, то это учитывается при подсчете экономии.

При определении годового экономического эффекта у пользователя учитывается также снижение потерь от непроизводительных расходов в связи с использованием более точных данных о ФК и СВиМ таких, как сокращение сроков ремонта оборудования и другие факторы технического, экономического и технологического характера.

Годовой экономический эффект при выпуске продукции с использованием аттестованных данных может определяться в соответствии с ГОСТ 20779-81 по формуле

|

Эдi = ЭКдi |

(7) |

где: Э - общий годовой экономический эффект на предприятии при выпуске продукции за счет всех этапов экономии (модернизации оборудования, технологии, внедрения изобретений, новой техники, применения аттестованных данных о СВиМ и др.), руб.; Эдi - часть годового экономического эффекта, приходящаяся на i-й этап работ с применением аттестованных данных о СВиМ, руб.; Кдi - коэффициент долевого участия i-го этапа работ.

|

|

(8) |

где: Ci - затраты на i-й этап; Кзi - коэффициент значимости работ i-го этапа, в данном случае принимают Кзi = 4; n - количество этапов.

При отсутствии данных об общих затратах допускается использовать затраты на заработную плату.

Аттестацию данных о ФК и СВиМ осуществляет ВНИЦ МВ Госстандарта СССР. Затраты ВНИЦ МВ по этому виду работ складываются, в основном, из затрат на заработную плату, основную и дополнительную (с начислением на социальное страхование) научных и инженерно-технических работников на весь период от регистрации поступившей технической документации до издания утвержденных таблиц. В эти затраты включаются расходы по следующим основным этапам работ.

Входное оформление поступившего проекта с необходимым контролем полноты представленной документации.

Создание экспертной комиссии и вся работа, связанная с внешней экспертизой утверждаемого проекта.

Подготовка окончательного варианта проекта и принятие решения экспертной комиссией.

Подготовка материалов для аттестации па секции НТС.

Редактирование проекта таблиц.

Подготовка материалов для утверждения на НТК Госстандарта СССР.

Издание таблиц.

Экспертиза проектов таблиц ССД, РСД осуществляется сторонними экспертами. В соответствии с РД 50-255-81 для аттестации таблиц ССД привлекаются 4 - 5 экспертов, таблиц РСД - 3 - 4 эксперта, т.е. в среднем 4 эксперта.

По статистическим данным Госстандарта СССР общие затраты ВНИЦ МВ Госстандарта СССР на аттестацию, экспертизу и издание справочных данных составляют в среднем 1200 руб. на таблицы ССД и 800 руб. на таблицы РСД.

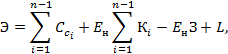

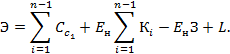

Годовой экономический эффект от внедрения аттестованных данных о СВиМ следует определять по формуле

где: З - издержки ВНИЦ МВ Госстандарта СССР на экспертизу, аттестацию и публикацию данных, руб.; Ен = 0,15 1/год - нормативный коэффициент экономической эффективности капитальных вложений; L - экономия, получаемая на предприятиях страны от использования аттестованных справочных данных при выпуске продукции, руб.

|

L = L1 + L2 + L3 … + Lm, |

(10) |

где: L1, L2, L3 … Lm, - экономия на каждом предприятии, использующем при выпуске продукции аттестованные данные о СВиМ.

Для расчета годового экономического эффекта принимают, что текущие издержки, капитальные и единовременные вложения, необходимые для проведения работ, связанных с получением данных о СВиМ, на различных предприятиях равны текущим затратам организации, разрабатывающей таблицы ССД, РСД.

Годовой экономический эффект от внедрения аттестованных данных может определяться на уровне предприятия-пользователя данными, отрасли, народного хозяйства в целом.

Разработчик проектов таблиц ССД, РСД представляет во ВНИЦ МВ Госстандарта СССР расчет годового экономического эффекта от разработки, аттестации и внедрения таблиц ССД, РСД на предприятиях одной отрасли народного хозяйства.

В отраслевом институте была проведена работа по определению удельной изобарной теплоемкости полиэтилена экспериментальным и расчетно-теоретическим методами.

Данные были представлены на аттестацию во ВНИЦ МВ Госстандарта СССР. Была проведена научно-техническая экспертиза таблиц данных, после чего они были утверждены Госстандартом СССР и опубликованы в Издательстве стандартов.

Аттестованные данные о свойствах полиэтилена позволили уточнить некоторые конструктивно-технологические параметры трубок, выпускаемых радиотехнической промышленностью, и при этом уменьшить энергозатраты на переработку материала в изделиях.

Число организаций, использующих в своей работе опубликованные таблицы, п. 4.

Для расчета примем, что текущие издержки и капитальные вложения, необходимые для проведения работ по получению данных в различных организациях, равны текущим и капитальным затратам организации, проводившей работы. Тогда

|

|

Работы по получению данных проводили 2 кандидата технических наук с окладами 300 и 400 руб., О ведущих инженера с окладами по 200 руб. каждый, 2 старших инженера с окладами 150 и 160 руб.

Следовательно

|

Сзп = 1,24⋅(300 + 400 + 3⋅200 + 150 + 160)⋅11 = 22 тыс. руб. |

Для работы использовалось оборудование стоимостью Ц1 = 10 тыс. руб. (срок службы - 5 лет), Ц2 = 1,5 тыс. руб. (срок службы - 7 лет), Ц3 = 5 тыс. руб. (срок службы - 3 года). Амортизационные отчисления

|

|

Нормы амортизационных отчислений на капитальный ремонт Pрем1, Ррем2, Ppем3, берутся из справочника на нормы амортизационных отчислений.

|

P1 = 0,1638, Р2 = 0,1054, Р3 = 0,3021

|

Поверка используемых в работе средств измерений и испытаний проводится в территориальном органе Госстандарта СССР. Периодичность поверки - 1 раз в год. Стоимость поверки применяемых СИ определяется в соответствии со «Сборником действующих такс сборов за государственную поверку средств измерений, взимаемых органами государственного комитета СССР по стандартам».

Сиов = 1,5 тыс. руб.

Затраты на текущий ремонт принимаем в среднем равными 5 % от стоимости оборудования, т.е.

|

|

Затраты на электроэнергию рассчитываются в зависимости от мощности применяемых СИ, фактического времени работы и стоимости кВт-ч электроэнергии.

![]() = 0,4 тыс. руб.

= 0,4 тыс. руб.

Следовательно,

|

|

НИР проводилась в течение 2 лет, причем затраты на оборудование и строительство необходимого помещения, равные Кп = 20 тыс. руб., произведены в год начала разработок, 2 тыс. руб. затрачено на обучение сотрудников, участвующих в разработке. За расчетный год принимается второй год после окончания разработок, т.е. начало четвертого года. С учетом приведения по фактору времени

|

КΣ = (20⋅α3 + 2,0)⋅n = (20⋅1,3310 + 2,0)⋅4 = 114,5 тыс. руб. |

Издержки ВНИЦ МВ на аттестацию данных с учетом капитальных затрат и издание таблиц составляют З = 1,2 тыс. руб.

При выпуске полиэтиленовых трубок с использованием аттестованных данных удалось уменьшить толщину трубок и, следовательно, расход материала на 5 %.

Экономия по энергозатратам на переработку материала в изделие за счет уточнения данных составила 10 %. При годовом объеме выпуска отраслью трубок из полиэтилена 50 т стоимостью 6,43 руб. за 1 кг, условном расходе мощности 0,6 кВт/кг и стоимости 0,04 руб./кВ⋅ч годовая экономия при выпуске продукции составит

|

L = 50000⋅6,43⋅0,05 + 50000⋅0,6⋅0,04⋅0,1 = 16,2 тыс. руб. |

Годовой экономический эффект от внедрения аттестованных данных определяется по формуле (9)

|

Э = 116 + 0,15⋅114,4 - 0,15⋅1,2 + 16,2 = 150 тыс. руб. |