Не тратьте время на поиск — мы всё собрали за вас!

Больше не нужно искать в разных местах. Вся необходимая информация и актуальные курсы по охране труда — здесь.

.webp "Новатика")

Фискальное законодательство, описывающее применение онлайн-касс и представляемое законодательным актом №54-ФЗ от 22 мая 2003 года, периодически меняется и дополняется.

Опишем основные этапы:

При необходимости можно произвести снятие ККМ с учета в налоговой по доверенности.

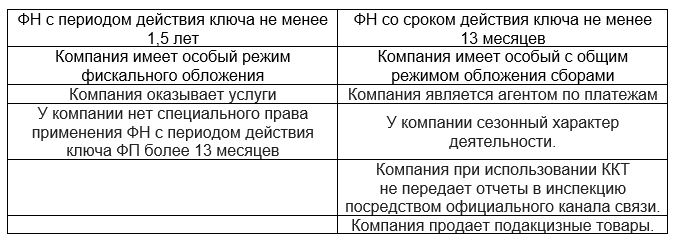

В закон №54-ФЗ от 22.05.2003 г. прямо прописаны минимальные условия для фискального накопителя, используемого в аппарате, касаемо срока действия ключа фискального признака, имеющегося в накопителе:

При купле, замене онлайн-кассы нужно знать формат формируемых фискальных документов. Сегодня разрешено применять несколько типов: 1.0, 1.05 и 1.1.

Государственная Дума РФ 15 ноября 2017 года приняла проект закона № 186057-7, вносящий поправки в положения статьи № 7 ФЗ № 290-ФЗ, касающиеся изменения периода начала повсеместного использования онлайн-касс для прописанных категорий предпринимателей. До начала третьего квартала 2019 года от использования контроль-кассовой техники (ККТ) освобождены:

Организации, использующие ЕНВД, ПСН, попадающие под временный мораторий закона № 186057-7 вместо чека ККТ по клиенту будут выдавать в обязательном порядке квитанцию или иную справку, подтверждающую получение денег от покупателя.

Льготы для бизнесменов, ведущих деятельность без найма других работников, применяются до заключения ими хотя бы одного трудового контракта с наемным сотрудником. После этого на протяжении месяца предпринимателю требуется купить онлайн-кассу и поставить ее на учет в налоговой инспекции. Как подключить онлайн-кассу можно узнать здесь: Подключение кассы к ОФД от askkt.ru.

Без контроль-кассовой техники (ККТ) разрешено вести ниже перечисленные типы деятельности:

С следующего года можно будет применять форматы формируемых фискальных документов 1.05 и 1.1.