Не тратьте время на поиск — мы всё собрали за вас!

Больше не нужно искать в разных местах. Вся необходимая информация и актуальные курсы по охране труда — здесь.

.webp "Новатика")

Кредитование все прочнее обосновывается в жизни граждан. Согласно официальной статистике, на одного заемщика в Российской Федерации может приходиться по три или четыре кредита. В качестве объектов финансирования выступают жилые помещения, автомобили или обучение. Остальная масса кредитов, как правило, не имеет целевого назначения и приравнивается к категории потребительских займов.

Ипотечное кредитование перешло в активную фазу начиная с 2009 года. С этого времени банки умело отрегулировали юридические вопросы займов, добившись включения практики в действующее законодательство. Ипотечный рынок показывает средний ежегодный рост на 30 процентов. Если все в том же 2009 году было выдано целевых займов порядка 150 миллиардов рублей, то к 2018 эта цифра превысила 2 триллиона рублей.

Пока закредитованность населения выросла почти вдвое, к числу клиентов коммерческих учреждений все чаще присоединяются юридические лица и предприниматели. Причинами обращения за кредитами остаются недостаточность средств для развития бизнеса или нехватка оборотов для увеличения мощностей.

В России на сегодня сложился как никогда благоприятный фон для увеличения емкости кредитного рынка. Неконтролируемое повышение цен, в том числе на услуги коммунального хозяйства, стагнация уровня заработной платы и уже ранее выданные кредиты стимулируют новую волну займов. Снижение нижней планки кредитных сумм подтверждает не только низкий уровень благосостояния, но и фактическую невозможность приобрести без финансирования привычные для жизнедеятельности предметы и вещи.

По этой причине к ипотечным и автокредитам добавляются потребительские. За ними следуют кредитные карты. Последней стадией вхождения в кризисную зону является обращение к услугам микрофинансовых организаций. Дополнительным катализатором увеличения долговой нагрузки стал новый Закона о банкротстве, который призван исключить неизбежность рядовых ситуаций.

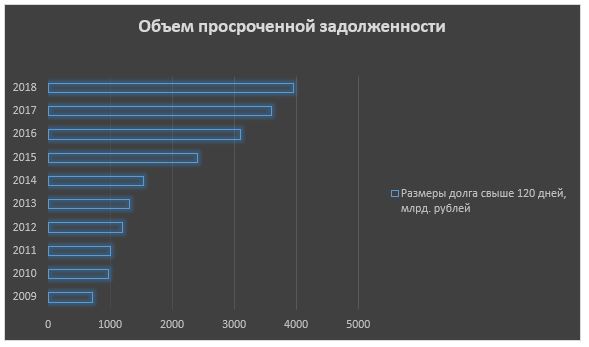

Пока банковский сектор активно наращивает объемы кредитования, параллельно с этим возрастают объемы невозвращаемых займов. Статистика просроченной задолженности уже стала привычной, хотя и увеличивается гигантскими темпами.

Часто необходимость обращения в банки бывает вымышленной. Эксперты в области макроэкономики настоятельно советуют почаще пересматривать уровень и состав своих потребностей. Довольно часто на практике случается так, что некоторые покупки моно отложить или просто накопить на них, вместо того чтобы наращивать долговую нагрузку на бюджет. В помощь потенциальным заемщикам придуман кредитный калькулятор на Выберу;. Зная параметры будущего кредита можно реально оценить свою платежеспособность или настроиться на конструктивный разговор с представителем банка.

Даже не обладая финансовым образованием, можно научиться планировать свой бюджет. Особенно, если это нагрузка на семейный фонд. Кредиты являются таким же товаром на профильном рынке, поэтому банки сделают все для его продвижения. Вдобавок учреждения придумают за потребителя, куда ему потратить полученные в долг средства. Именно с таким расчетом формируются специальные программы кредитования, в которых предусматриваются совместные условия с ритейлом или дополнительные бонусы.

Брать кредиты необходимо разумно. Элементарно, каждый будущий заем можно посчитать, уточнить, сколько денег буде уходить на обслуживание долга. Как правило, первыми банки забирают проценты, максимально оттягивая погашение основной суммы. По этой причине нужно нормировать количество долгов, принимать меры к скорейшему погашению. Брать же кредиты следует только в случае острой необходимости или при благоприятном стечении обстоятельств.